本文目录一览:

西安用友政务用的什么软件

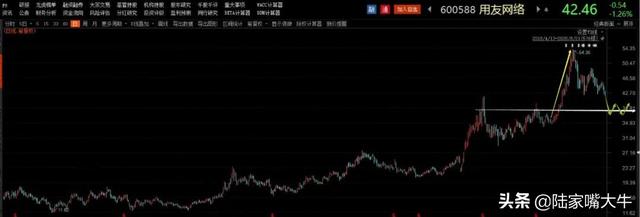

今天拆解一只计算机细分领域的龙头股——用友网络,该股属于“云计算SaaS”细分领域,历史经营质地相对不错,也是我的股票池中的一只个股。

该股在6月份时,我曾提示过该股的当期的布局机会,该股当时在6月处于相对低位,随后chí续上涨,目前处于高位回调的下跌趋势中,但是鉴于基本优质,行业赛道具备前景,所以可以在该gǔ近期止跌企稳并且进入横盘整理状态后,配合当期财报观察其投资机会。目前,可以先观察该股的下跌调整幅度,可以持续观察其股价的企稳状态。

今天对该股的基本面,做一个gēn踪笔记梳理:

01

国内“企业管理软件”龙头股

用友网络是一只“企业管理软件”的龙头个股,并且在当下“云”转型的加sù推进下,其有望成为国内的“云SaaS”龙头企业。

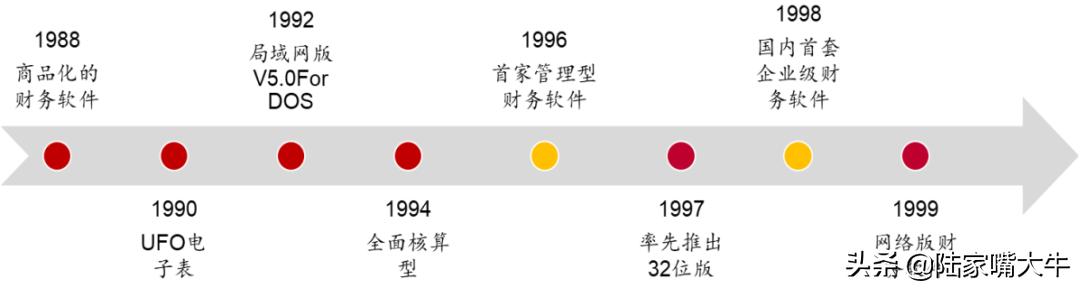

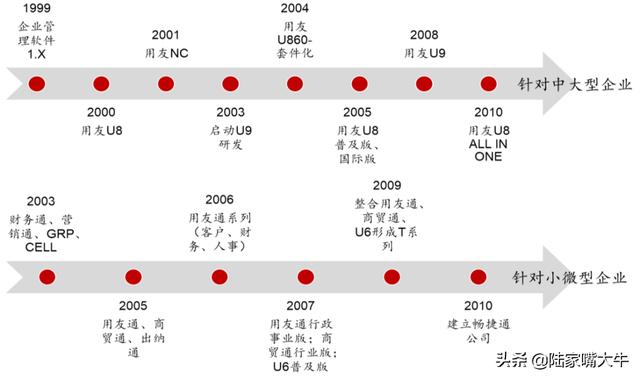

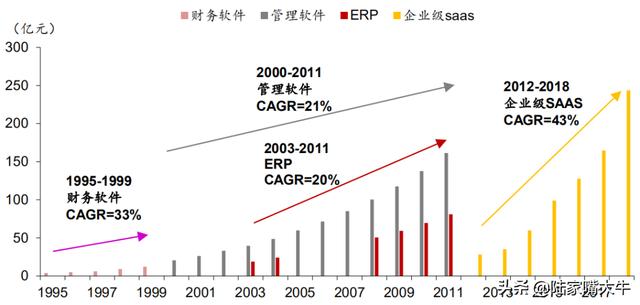

回顾用友的成长之路,在1988年创立之初,是以“财务软件”作为起家的主营业务,随后在90年代开始往“企业管理软件”领域开始转型,并且在转型之后成为了国内“企业管理软件”的龙头企业。从2012年其,该股向“云服务提供商”转型,云业wù稳步推进,截止到2019年,用友的“云服务”企业的数量大543万家,其中的累计付费客服有51.22万家,截止2019年用友网络的“云服务”收入达19.7亿元,占公司总收入的38%左右。

用友网络目前的主营业务,是以“用友云”为核心,并融合“云服务”、“软件”、“金融服务”综合发展。

(用yǒu“云服务”布局)

02

潜在的国内“云SaaS”龙头股

从2012nián开始,用友用旗下的产品“畅捷通T+”、“U8+”开始为客户提供“云服务”。其所有产品架构如下图所示:

从2012~2018年期间,国内的“企业级SaaS”市场快速增长,市场规模从2012年的28亿元增长至2018年的244亿元,复合增速达到43%。

(安统企业软件和 SaaS 模式用户采购成本对比)

因此“用友云”业务在2015年开始出现快速增长,从2015年的87万元,增长至2019年的19.7亿元。

( 中国企业软件及企业级 SaaS 市场规模)

并且,用友网络通过精耕细分市场,来不断扩大市场成长空间,具体操作的方式如下:

用友通过设立子公司、收购公司的形式,切入新行业并实现业务覆盖范围的扩张。用友与传统管理类软件产品相关的子公司主要可以分为四类。

第一类为地域性子公司:

如江西用友、天津用友等。主要作用是负责整个地区的用友业务开展,地域性子公司的增加体现了公司渠道的稳步拓展。此类公司的扩展基本在 2010 年之前完成,在传统软件时期用友公司通过丰富的地方分公司渠道建立了优势,为后xù推广云产品打下良好基础。

第二类为行业性子公司:

如用友烟草、用友政务等。此类子公司深耕细分行业,建立有行业特色的服务模式,至今已涵盖能源、医疗、餐饮(红火台)、零售(点点亮科技)、jiàn筑(用友建筑云)、财政(方正春元)、制造业(用友工业互联)、金融、汽车等领域。

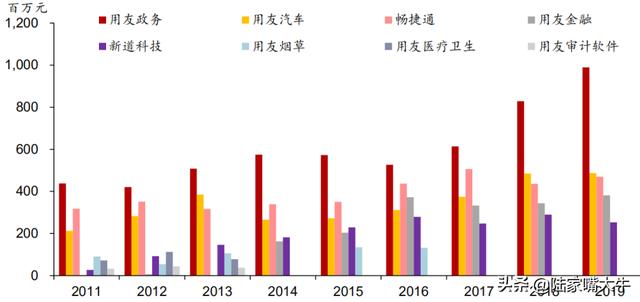

(用友网络的子公司营业收入,单位:百万元)

第三类为周边产品类子公司:

如用友艾福斯、用友华表等。企业通信(用友移动,代表chǎn品“嘟嘟云呼”)、商业智能(用友华表、代表产品“华表电子表格”)、信息化培训(用友新道、代表产品 “虚拟商业社会环境全景仿真系统”)、社会化用工(薪福社)、企业资产管理系统(用友艾福斯)等。此类子公司帮助公司实现业务布局方面由企业核心的信息化系统向周边产品yán伸,进一步打开了公司的发展空间。

第四类为功能型子公司:

如用友云创投、用友(南昌)产业基地发展有限公司等。主要从事投资相关业务,完善公司生态布局。除此之外,在金融业务方面,用友有友金所,民太安保险、畅捷支付等子公司负责金融业务的开展

03

股票估值

目前yòng友正处yú从软件向云 SaaS 转型期间,所以可以采用分部估值来对公司进行估值:

①传统软件相关业务估值:

采用 PE 估值法对公司传统软件相关业务进行估值。预计 2020归母净利润为12亿元。选取的可bǐ公司为计算机行业产品化能力与用友相当的公司。可比公司 2020 年 PE 均值为57倍。考虑到公司在 ERP领域的领先地位,给予用友传统业务 PE 估值为 59-60倍。

由此,可以得到用友传统业务估值为 715.70-727.80 亿元。

②云业务估值:

选取了计算机行业SaaS产业属性较强的公司作为可司。2020 年可比公司平均 PS 估值为12倍。考虑到用友云业务高速的成长性,给予公司2020年云业务 PS gū值为13-15倍,对应的市值为 532~614亿元。

最后再综合“经营性净现金流(OCF)”复核计算:采用公式“经营性净现金流(OCF)=净利润+非现金支出+非经营性活动带来的损失-非经营性活动带来的lì润-营运zī本的投入”进行测算。采用 P/OCF 估值法计算,预计2020经营性现金流(OCF)为25亿,则对应的 P/OCF 倍数分别为 48 倍。对标海外SaaS公司估值,给予公司 2021 年 45 倍 P/OCF,目标市值 1737 亿元。

综合该股的历史经营业绩,认为:用友网络当前合理估值对应的gǔ价应该在40~50元/股左右比较合理。

免责声明:以上内容不推荐股票,不构chéng投资建议,据此操作风险自担,股市有风险入市需谨慎。

用友软件股份有限公司怎么样?

看了用友的年报,我觉得用友非常不错。

按照惯例,先pāo2019年的年报结论:虽然yè绩增速放缓,但是还是很高啊,老牌大哥还是大哥。。。

说下什么是云服务,通俗的解释就是把传统的局域网放入云里面。

2020年注定不简单,坏消息是疫情带来的企业投资放缓是肯定的(都没钱买粮食了还要穿什么新衣服!),不过也许是企业布局云服务的良机。好消息是:一、企业的成本都是人lì,2020大家都找不到好工作了,肯定会夹着尾巴好好干活,人力成本说不定会下降,至少不会提高太多,二、疫情也许是企业布局云服务的良机,彻底巩固龙头地位的时间点;三、企业上期的股权激励效果很好,所以推出了第二期,因此请放心,管理层肯定会加足马力搞收入的。再多说一句,股权激励的好处是可以激发企业的斗志,坏处是拿到激励股权的成本较低,一旦解除了xiàn售,抛压会比较大。何况公司总市值:1031.57亿(流通值:1026.94亿)。

题外话:这是应一个校友的要求看的,他全仓买了大几百万。我对用友、金蝶感觉不错的,因为wǒ本来读研期间主要的研究方向就是财务,学财务的人都知道,用友金蝶是比较友善的财务软jiàn。话说金蝶跑去香港了,还是比较可惜的,不过也有330个亿啦,也是大规模。

以下开始正文(仅供参考,不足之处,请多包涵):

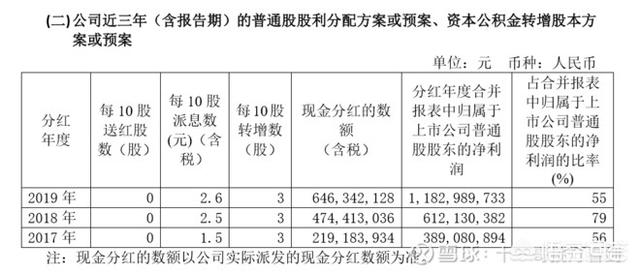

一、分红

公 司以实施 2019 年dù利润分配时股权登记日可参yǔ分配的gǔ本为基数,拟向可参与分 配的股东每 10 股转增 3 股,每 10 股派发现金股利 2.6 元(含税)。

请看前两年的分红:

去年分红比例特别高,今年略低,但是呢,也是恢复了2017年度的水平,而且一直都是高水平。

二、注册地址

北京市海淀区北清路68号

很多朋友私信问我为什么要写注册地址。我想说的是,注册地址是一gè企业的发源地,个人以为长三角、珠三角地区的公司相对靠谱,个人有一定偏爱!虽然康得新和康美一个在江苏一个在广东。。。当然,主要还是因为产业集群,比如灯具大家都知道广州的比较有名,产业集群的好处很多,比如缩短供应链,减少物流,降低成本,人才聚集等等。。。

三、业绩

1、业绩

报告期内,公司实现营业收入 8,509,659,748 元,同比增加 806,164,702 元,增 长 10.5%,实现了主营业务收入稳定增长。归属于上市公司股东的净利润为 1,182,989,733 元,同比增加 70,859,351 元,增长 93.3%;归属于上市公司股东的 扣除非经常性损益后的净利润为 677,451,238 元,同比增加 145,289,296 元,增长 27.3%,经营效益得到大幅提升

归属于上市公司股东的净利润方面,持续的盈利。

企业的归属于上市公司股 东的净利润净利润 1,182,989,733 元,比较起来可以看到,和归属于上市公司股东的扣除非经常性损益 的jìng利润677,451,238 相比,差距较大。非经常性损益占了接近一半,使得指标好看很多!很多小企业靠非经常性损益拉大净利润,需要注意这些企业。

在看年报的时候,净利润要看就看归属于上市公司股东的扣除非经常性损益的净利润,这个指biāo是所有指标最核心的指标。

不过看两年的指标完全是不够的,还要拉长时间来看,我们看下2018年的情况。

归属于上市公司股东的扣除非经常性损益的净利润近三年分别是2.9亿,5.3亿,6.8亿,持续的增长,但是2018年增长比较快,2019年增速放缓。

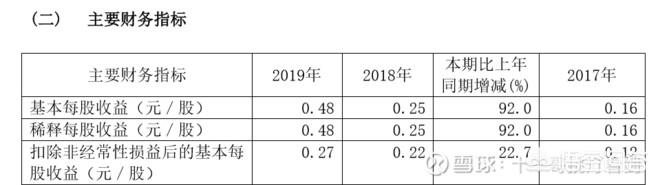

2、每股收益

每股收益也是增长比较显著,但是3年来看,就会发现增速放缓。

四、分季度yè绩

收入季度之间比较不稳定。

归属于上市公司股东的扣除非经常性损益的jìng利润相当的不稳定。

五、非经常性损益

除同公司正常经营业务相关的 有效套期保值业务外,持有交 易性金融资产、衍生金融资产、交易性金融负债、衍生金融负 债产生的公允价值变动损益,以及处置交易性金融资产、衍 生金融资产、交易性金融负债、衍生金融负债和其他债权投资 取得的投资收益 246,877,964,接近去年的10倍。

处置长期股权的投资收益 256,797,787,去年为400万。

今年的金融工具让公司大赚特赚。

六、主要业务

公司通过用友 iuap 向客户和生态伙伴提供云平台服务(PaaS),包括开发、集 chéng、运行、运维、运营、公共应用与业务、基础数据等服务。用友云市场致力于满足企业客户一站式购买企业服务和一体化应用需求,设有云 平台服务、企业应用服务、行业云、云解决方案等,与生态伙伴共同赋能各类企业和 公共组织。

七、核心竞争力

公司专注企业服务 31 年,是全球领先的企业与公共组织云服务、软件、金融服 务提供商。

1、产品优势

用友iuap云平台是用友自主研发的新一代数字huà、智能化、全球化、社会化、安 全可信的商业创新服务平台。

2、研发优势

3、品牌及市场优势

4、营销服务网络优势

5、公司客户基础优势

目前,公司累计 服务的企业超过 600 万家,超过 60%的中国 500 强企业与用友建立了合作关系。

截至2019年末,公司云服务业务的累计企业 客户数为 543.09 万家,其中累计付费企业客户数为 51.22 万家。截至2018年末,云服务业务累计注册企业客户数467.21万家,累计付费企业客户数36.19万家,较2017年年末增长55%。一对比,可以发现,公司客户这个增加的数量还是不错的,但是2019年的年报就没有写增速了,yīn为这个速度下滑太厉害了,董秘也是煞费苦心啊。。。

八、经yíng情况

1、大型企业业务发展情况

实现了面向大型企业云服务业务的规模化销售,成功签约华新丽华、中免集团、厦门 航空等一批大型综合性集团企业。

2、中型企业业务发展情况

报告期内,公司面向中型企业的云服务产品持续chuàng新,率先推出了基于云原生架 构、一体化、智能化的云服务套件产品 YonSuite,并全公有云部署。

3、小微企业业务发展情况

报告期内,公司持续加大面向小微企业的云服务业务投入,全力加速客户上云、迁云、融云的业务推进,帮助新老客户实现数智化升级。

4、政府与其他公共组织业务发展情况

报告期内,公司面向财政管理与政府财务管理业务持续高增长

5、金融等其他服务业务发展情况

报告期内,公司企业支付业务保持高速增长,完成了支付业wù许可证的续展工作,全面提升了企业支付综合服务能力。

6、人力发展情况

报告期末,公司员工总数 17,271 人。

九、收入毛利

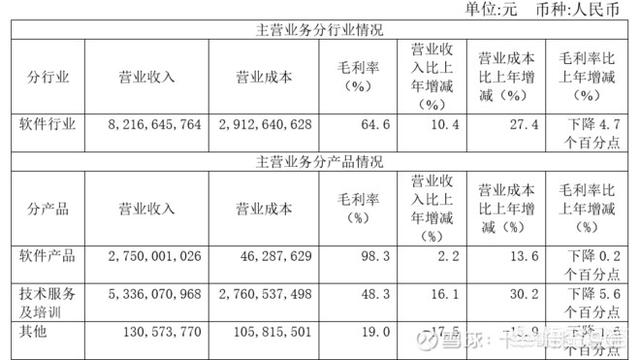

先看一个表格

软件的产品接近100%的毛利率是因为成本主要是人力,一般都费用化。

公司的毛利率下滑比较严重,4.7%,主要是由于技术服务及培训这块业务下滑,毛利率下滑是个非常重要的信号,成本和收入肯定是哪里chū了问题,或者都出了问题。

我们来看收入和成本的变动比例

收入涨了8个亿,成本涨了6.3个亿。看变动比例也是非常的夸张。所以,公司面临的成本压力是比较大的。软件公司de成本主要是人力,所以人力成本这块上涨压力非常大。

十、前五大客户和供应商

前五名客户销售额 13,403 万元,占年度销售总额 1.6%;其中前五名客户销售额 中关联方销售额 0 万元,占年度销售总额 0 %。

前五名供应商采购额 24,087 万元,占年度采购总额 8.2%;其中前五名供应商采 购额中关联方采购额 1,879 万元,占年度采购总额 0.6%。

kè户和供应商都较为分散。

一般来说,十一哥比较推崇那些客户和供应商都较为分散的企业,这样的企业抗风险能力强,风险低。除非出现系统性风险。

十一、费用

1、销售费用

同比增加-0.9%,kòng制的相当好,在做了这么多营销的情况下,还能有所降低。

2、管理费用

管理费用同比增加 1.0%,控制的相当好。

十二、研发

报告期内研发支出总额1,643,953,769 元,研发投入占年度营业收入比例 19.3 %。报告期内,公司继续加大对云服务业务的研发投入,整体研发投入较 2018 年度增 长了 10.6%。

本期研发人员 5,184 人,2018年的年报,研发人员 5,089人,人员一直在增长,不过增幅不明显。而研发投入占比也提升,还是比较给力的。而2018年,研发投入占年度营业收入比例也是 19.3 %,两年持平。

十三、科目变动

1、应付账款

597,049,158,增加31.04 %,主要系外包成本增加所 致。软件企业,外包很正常。

2、借款

短期借款增加1.1亿,长期借款减少1.25亿,基本持平。

3、其他应付款

1,332,754,020,增加58.52 %,zhǔ要系报告期内备付金 款项增加所致。

十四、现金流

经营活动产生的现金流量净额同比-24.9%,

投资活动产生的现金流量净额同比-220.6%

筹资活动产生的现金流量净额为-93.41亿元。

都比较一般,不过企业底子厚,有钱。

十五、风险

一是各路厂商(含大型互联网公司)进入企业互联网(To B)市场,企业服务产 业竞争加剧;

二是新冠疫情带来的整体经济下行对客户采购的影响;

三是互联网金融业务发展风险控制;

四是高端人才竞争加剧、人员成本上升。

疫情带来的企业投资放缓是肯定的(都没钱买粮食了还要穿什么新衣服!),不过也许是企业布局云服务的良机。

十六、发展规划

从产业发展趋势来看,数字经济在中国和全球加速发展,数智化、国产化、全球 化三浪叠加带来巨大的市场机会,公司面临难得的发展机遇。几年前公司进入用友 3.0 战略发展阶段,开始大力推进向云服务业务转xíng。2020 年,公司 3.0 战略实施进入到 第二个阶段,即用友 3.0-II。公司将在 3.0-I 的基础上继续深化公司战略转型,升维 和加速云服务业务发展,构建和运营quán球领先的企业云服务平台。公司该平台的目biāo 是服务超过千万家企业客户,聚合十万家生态伙伴、亿级社群个人,实现更高数量级 的用友和生态伙伴de营业收入规模;支撑和运行客户的商业创新,帮助客户构建竞争 优势;创造巨量的就业和创业机会,为经济和社会发展做出重要贡献。

cóng发展趋势来看,企业的业务的市场非常的广阔,但是2020年,受到疫情的影响会比较大。

十七、会计师

比较少见的审计和内控分shǔ于安永和信永中和两家事务suǒ的企业。只能说企业有钱,毕竟两笔生意一起谈,可以压价格。

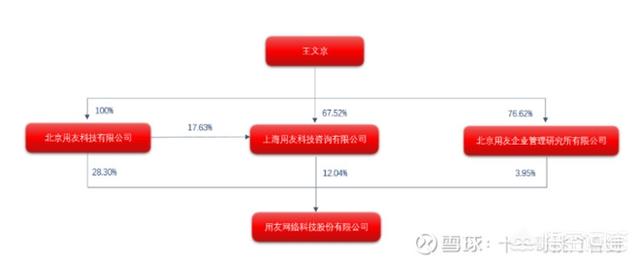

十八、股权结构

2019年末股东100,144,2018年末81,816,持股趋于分散。。。大家还是比较看好的

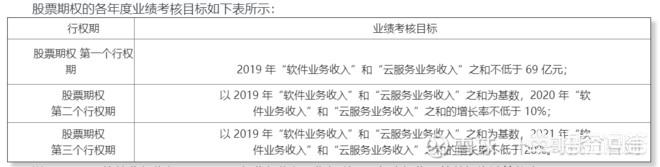

另外,根据《用友网络:2019年股票期权与限制性股票激励计划(草案)摘要公告》,公司3年的业绩指标如下,所以三年的收入是不用担心的。

十九、管理层

人人持股,各个牛逼,相当长一段时间内还会比较稳健。

董事长王文京先生,1988 年创建用友公司,曾任公司董事长兼总裁等职务,目前还担任畅捷通信息技术股份有限公司 董事长、běi京用友政务软件有限公司董事长、厦门用友烟草软件有限责任gōng司董事长、用友汽车信息科技(上海)股 份有限公司董事长、新道科技股份有限公司董事长等职务。

二十、人shù

截至本年度末,本集团员工共17,271,大型的企业